赣建价〔2016〕3号

各设区市和省直管试点县(市)建设局(建委)、房管局、城管局(委)、园林局、水务局,各国家级、省级风景名胜区管理机构,省直有关部门和单位:

为适应国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)后我省建设工程计价工作需要,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)以及住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)等文件要求,我厅结合江西省现行建设工程计价依据体系的实际情况,按照“价税分离”的原则,在测算的基础上形成了《江西省建筑业营改增后现行建设工程计价规则和依据调整办法》(试行)(以下简称办法,详见附件),现印发并自2016年5月1日起在全省范围内试行。为稳步推进我省建筑业的营改增工作,确保全省建筑业营改增后建设工程计价工作的科学有序地进行,现就执行《办法》和做好有关营改增工作通知如下:

一、各地各部门要认真学习领会国家财政部、国家税务总局财税[2016]36号文中有关增值税试点过渡政策的规定,做好我省建筑业实施营改增后新老建设工程项目计价规则和依据调整的衔接工作。

二、本《办法》适用于建筑业纳税人采用一般计税方法进行工程建设新项目的工程计价。工程新项目系指《建筑工程施工许可证》注明的合同开工日期在2016年5月1日(含)以后开工建设的工程项目或未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年5月1日(含)以后的建筑工程项目。建筑工程老项目和其它选择简易计税方法计税的可参照我省营改增前的计价规则和依据以及财税部门的规定执行。

三、根据工程计价中附加税费的价内税性质和特点,我省营改增后工程计价规则和依据的调整中将附加税纳入企业管理费中。

四、本《办法》实施后,省建设工程造价管理局要根据调整后的计价规则,对《江西省造价信息》中现行发布的工程计价价格信息进行及时调整,以满足全省建筑业实行营改增后工程计价配套工作的需要。

五、相关工程计价软件公司应按照本《办法》所规定的建筑业营改增后计价规则和依据调整要求,要及时完成对全省建筑业行业各自用户现行所使用的工程计价软件的调整和升级工作,满足全省建筑业营改增后计价工作的需求,积极做好对广大用户的使用指导服务和专业培训工作。

六、全省各级建设行政主管部门及其工程造价管理机构要在全省建筑业实施营改增后,加强对工程造价和企业税收变化情况的动态跟踪工作,及时发现和解决全省行业营改增工作中出现的问题。

各地各部门在执行过程中,若有意见和建议,请及时反馈至江西省建设工程造价管理局。

特此通知。

附件:江西省建筑业营改增后现行建设工程计价规则和依据调整办法(试行)

省住房和城乡建设厅

2016年4月26日

附件:

江西省建筑业营改增后现行建设工程计价

规则和依据调整办法(试行)

为满足我省建筑业营改增后建筑工程计价工作的需要,保障建筑业“营改增”后工程造价计价工作顺利、平稳实施,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)和住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2016]4号)的规定,结合我省具体情况,本着遵守规定、简明适用的原则,制订本办法。具体如下:

一、调整原则

遵循增值税“价税分离”的税制要求和维持营改增前后建设工程项目费用水平基本不变的思路,对我省现行建设工程计价定额基价、取费标准、计费程序基本不作调整,对包含在材料费、机械费、总价措施费和企业管理费中可抵扣的进项税额从含税造价中扣除,在除税价的基础上计算增值税(销项税额),进而形成增值税下的工程总造价{工程总造价价=税前工程总造价×(1+11%)}。考虑到增值税的价外税属性,将附加税(城市建设维护税、教育费附加、地方教育费附加)放入企业管理费中。

二、调整依据

1. 住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2016]4号);

2. 《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);

3.江西省现行清单计价规范、计价定额和费用标准、工程造价相关管理政策等;

4.其他相关资料。

三、调整方法

本办法按照增值税一般计税方法的税制要求,对现行建设工程计价定额的计算规则和依据进行调整,把包括在材料费、机械费、总价措施费和企业管理费中的进项税额扣除,具体方法如下:

1.材料费

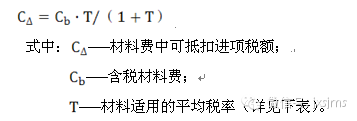

(1)材料单价按运到施工现场交货的情况考虑,其费用包括原价、运杂费和场外运输损耗费,另加采保费。材料费中包括的进项税额按下列公式计算:

(2)材料差价按含税价格调整。材料市场信息价按含税价及相应增值税率发布。注:其中采保费按照我省规定费率,保持现有水平不变,其中考虑30%含有可扣进项税额,税率按17%。

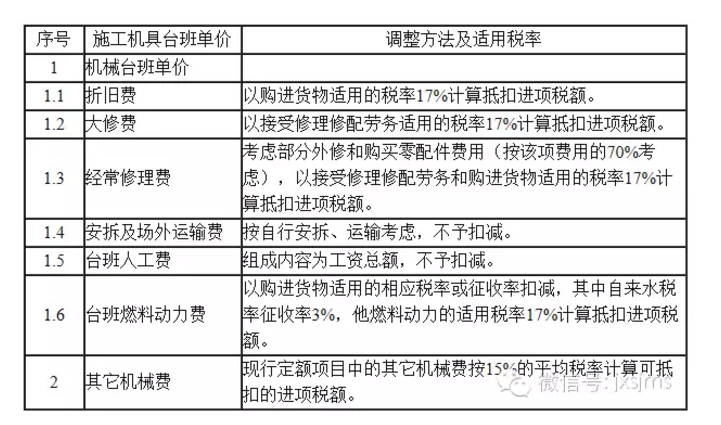

2.机械费

现行定额机械台班单价由折旧费、大修费、经常修理费、安拆费及场外运费、人工费、燃料动力费组成,其中可抵扣进项税额按下表方法及适用增值税率计算。

3.总价措施费

总价措施费是指在现行费用定额中按费率计算的措施费用,如安全文明施工费、夜间施工增加费、检验试验费等按费率计算的费用。其综合税率按以下规定计算可抵扣的进项税额。

(1)安全文明施工费、检验试验等六项措施费按6%的平均税率计算可抵扣的进项税额。

(2)以系数计算的项目费用(如安装工程中的脚手架搭拆费等)按平均税率4%计算可抵扣的进项税额。

4.企业管理费

(1)现行企业管理费包括12项费用。其中办公费、固定资产使用费、工具用具使用费等3项内容包含可抵扣的进项税额。其可抵扣的进项税额按平均税率2.25%计算。

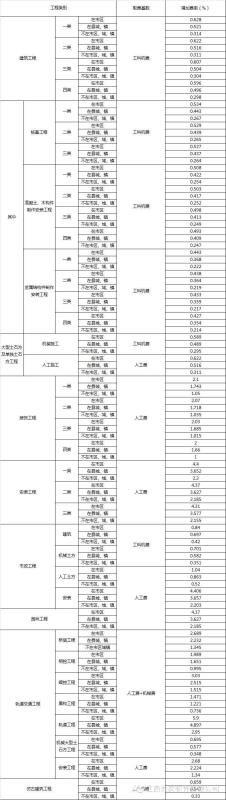

(2)由于增值税价外税的属性,附加税(城市建设维护税、教育费附加、地方教育费附加)放在增值税后计算已不合适,因此将其纳入企业管理费中计算,附加税无可抵扣进项税额。各专业定额企业管理费(间接费)增加一项附加税,其增加费率如下:

企业管理费增加(附加税)费率

四、其它规定

1.依据计价规则和依据调整原则,对增值税下工程造价的计算程序及表格需作相应调整,具体由省建设工程造价管理局承担发布。

2.材料(设备)暂估价先按含税价计入综合单价,然后按本办法计算可抵扣进项税额,进行除税;专业工程暂估价应为营改增后的工程造价。

关注官方微信

关注官方微信